Le bilan comptable d’une entreprise est l’un des trois états financiers fondamentaux et joue un rôle clé dans la modélisation financière et la comptabilité. Le bilan présente le total de l’actif de l’entreprise et la façon dont cet actif est financé, soit par emprunt, soit par capitaux propres, ce qui forme le passif. Le bilan est basé sur l’équation fondamentale : Actif = Passif ! Voyons en détail comment fonctionne le bilan d’une entreprise.

Structure du bilan

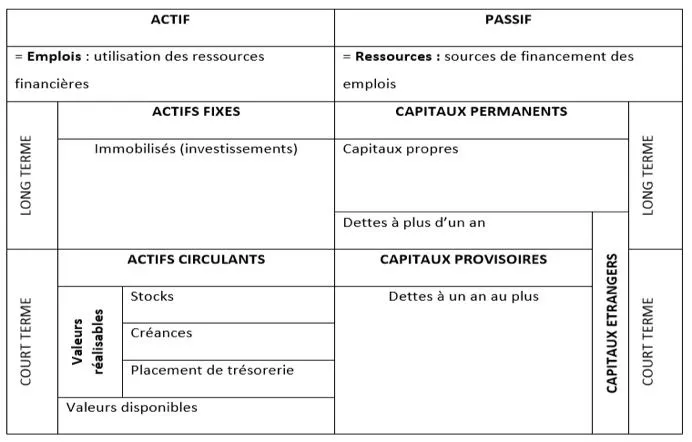

Le bilan est divisé en deux parties. La partie gauche du bilan présente tous les actifs d’une entreprise. Sur le côté droit, au passif, le bilan présente les dettes et les capitaux propres de l’entreprise. A l’actif, les principaux postes sont généralement classés par liquidité croissante du haut vers le bas. Au passif, les postes sont présentés sous formes d’exigibilité croissante.

L’actif

Actifs long terme

- Actifs incorporels : Ce poste comprendra l’ensemble des immobilisations incorporelles de la société, identifiables ou non. Les actifs incorporels identifiables comprennent les brevets, les licences et les formules secrètes. Les actifs incorporels non identifiables comprennent la marque et l’écart d’acquisition.

- Immobilisations corporelles : Les immobilisations corporelles (aussi appelées immobilisations corporelles) englobent les immobilisations corporelles de l’entreprise. Ce poste individuel est repris net d’amortissements. Certaines entreprises classeront leurs immobilisations corporelles selon les différents types d’actifs, comme les terrains, les bâtiments et les divers types d’équipement. Toutes les immobilisations corporelles sont amortissables, sauf les terrains.

Actif à court terme

- Les stocks : Les stocks comprennent les stocks de matières premières, de produits en cours de fabrication et de produits finis. La société utilise ce compte lorsqu’elle déclare les ventes de marchandises, généralement sous le coût des marchandises vendues dans le compte de résultat.

- Créances clients et comptes rattachés : Ce compte comprend le solde de tous les revenus des ventes encore à crédit, déduction faite de toute provision pour créances douteuses (qui génère une créance douteuse). Au fur et à mesure que les entreprises recouvrent leurs comptes débiteurs, ce compte diminue et l’encaisse augmente du même montant.Trésorerie et équivalents de trésorerie

- L’actif le plus liquide de tous, l’encaisse, apparaît sur la dernière ligne du bilan. Les équivalents de trésorerie sont également regroupés sous cette rubrique et comprennent les actifs dont l’échéance à court terme est inférieure à trois mois ou les actifs que la société peut liquider à court terme, comme les titres négociables. Les sociétés indiqueront généralement les équivalents qu’elles incluent dans les notes de bas de page du bilan.

Le Passif

Passifs long terme

- Capitaux propres : C’est la valeur des fonds que les actionnaires ont investis dans la société. Lorsqu’une société est créée, les actionnaires mettent généralement de l’argent comptant. Par exemple, un investisseur démarre une entreprise et l’amorce avec 10 millions de dollars. L’encaisse (un actif) augmente de 10 M$ et le capital-actions (un compte de titres de participation) augmente de 10 M$, ce qui équilibre le bilan.

- Réserves : Il s’agit du montant total du revenu net que l’entreprise décide de conserver. Chaque période, une société peut verser des dividendes sur son bénéfice net. Tout montant restant (ou supérieur) est ajouté (déduit) des bénéfices non répartis.

- Dette à long terme : Ce compte comprend le montant total de la dette à long terme (excluant la portion à court terme, si ce compte est présent dans le passif à court terme). Ce compte est dérivé de l’échéancier de la dette, qui présente l’encours de la dette de toutes les sociétés, les intérêts débiteurs et le remboursement du capital pour chaque période.

- Emprunts obligataires à payer : Ce compte comprend le montant amorti des obligations émises par la société.

Passif à court terme

- Tranche à court terme de la dette à long terme : Ce compte peut ou non être regroupé avec le compte ci-dessus, Dette à court terme. Bien qu’elles puissent sembler similaires, la tranche à court terme de la dette à long terme correspond précisément à la tranche échéant à moins d’un an d’une dette dont l’échéance est supérieure à un an. Par exemple, si une entreprise contracte un prêt bancaire devant être remboursé dans cinq ans, ce compte comprendra la portion de ce prêt qui sera exigible au cours de l’année suivante.

- Dette à court terme : Comprend les obligations qui viennent à échéance à moins d’un an ou à moins d’un cycle d’exploitation pour la société (selon la plus longue de ces dates). Les effets à payer peuvent également avoir une version à long terme, qui comprend des effets dont l’échéance est supérieure à un an.

- Comptes fournisseurs : Les comptes créditeurs sont le montant qu’une entreprise doit aux fournisseurs pour des articles ou des services achetés à crédit. Au fur et à mesure que l’entreprise rembourse, ce montant diminue en même temps qu’un montant équivalent au compte de caisse.

Comment le bilan est-il utilisé dans la modélisation financière ?

Cet état financier est un excellent moyen d’analyser la situation financière d’une entreprise. Un analyste peut généralement utiliser le bilan pour calculer un grand nombre de ratios financiers qui peuvent déterminer la performance d’une entreprise, sa liquidité ou sa solvabilité, et son efficacité.

Les variations des comptes de bilan sont également utilisées pour calculer les flux de trésorerie dans le tableau des flux de trésorerie. Par exemple, une variation positive des immobilisations corporelles est égale aux dépenses en immobilisations moins la charge d’amortissement. Si la charge d’amortissement est connue, les dépenses d’investissement peuvent être calculées et incluses en tant que sorties de trésorerie dans les flux de trésorerie liés aux investissements dans le tableau des flux de trésorerie.

Importance du bilan

Le bilan est un état financier très important pour de nombreuses raisons. Il peut être examiné seul ou conjointement avec d’autres états comme l’état des résultats et l’état des flux de trésorerie pour obtenir une image complète de la santé financière de l’entreprise.

Utilité du bilan

Liquidité

La comparaison de l’actif à court terme d’une société avec son passif à court terme donne une idée de la liquidité. L’actif à court terme doit être supérieur au passif à court terme afin que l’entreprise puisse couvrir ses obligations à court terme. Le ratio de liquidité générale et le ratio de liquidité générale sont des exemples d’indicateurs financiers de liquidité.

Effet de levier

L’examen de la façon dont une entreprise est financée indique l’effet de levier dont elle dispose, ce qui, à son tour, indique le niveau de risque financier qu’elle prend. Comparer la dette aux capitaux propres et la dette au capital total sont des façons courantes d’évaluer l’effet de levier au bilan.

Efficacité

En utilisant le compte de résultat en relation avec le bilan, il est possible d’évaluer l’efficacité avec laquelle une entreprise utilise ses actifs. Par exemple, en divisant les revenus en immobilisations, on obtient le taux de rotation de l’actif qui indique l’efficacité avec laquelle l’entreprise transforme les actifs en revenus. De plus, le cycle du fonds de roulement montre comment une entreprise gère sa trésorerie à court terme.

Taux de rendement

Le bilan peut être utilisé pour évaluer dans quelle mesure une entreprise génère des rendements. Par exemple, la division du bénéfice net en capitaux propres produit un rendement des capitaux propres, et la division du bénéfice net en actif total produit un rendement des actifs, et la division du bénéfice net en dette et capitaux propres produit un rendement du capital investi.

Le besoin en fonds de roulement

Les comptes

Dans chaque partie du bilan l’on retrouve des comptes conformes au plan comptable de l’entreprise. Les comptes de bilan sont divisés en 5 classes :

- Les comptes de classe 1 : le capital, le bénéfice, les provisions, les emprunts à long terme

- Les comptes de classe 2 : les immobilisations

- Les comptes de classe 3 : les stocks

- Les comptes de classe 4 : les comptes de tiers. Exemple : les clients et les fournisseurs

- Les comptes de classe 5 : les liquidités

Comment obtenir le bilan d’une entreprise ?

Si vous vous demandez comment obtenir le bilan d’une entreprise, il n’y a rien de plus simple, vous n’avez qu’à trouver des sites qui le propose et vous obtiendrez les informations que vous cherchez. Certains sites sont payants mais en cherchant bien vous accéderez gratuitement aux bilans comptables de millions d’entreprises françaises. Vous y trouverez des informations essentielles sur la santé financière d’une structure, comme par exemple son chiffre d’affaires.

Ce document renseigne sur la situation patrimoniale d’une société à un moment donné. Au niveau de la loi, les SARL, SNC, sociétés par actions et certaines SCS doivent obligatoirement déposer tous les ans au greffe du tribunal de commerce l’ensemble des documents en lien avec les comptes de l’exercice écoulé. Seules les micro-entreprises d’un nombre moyen de 10 salariés, possédant un CA hors taxes de 700 000€ et ayant un bilan de 350 000€, peuvent demander la non publication de leurs comptes annuels. Depuis 2016, certaines petites et moyennes entreprises n’ont plus l’obligation de publier leur compte de résultat.